咨询热线

0898184417手机:海南市海口市龙华区滨海街金沙2004线路检测13号

邮箱:400907387@gmail.com

四川大决策投顾:供需双改善的预期下存储芯片行业高景气可期

四川大决策投顾 摘要:存储芯片作为海量数字信息的唯一物理载体,在AI训练与推理需求爆发式增长、原厂持续减产的共同作用下,行业供需缺口逐季拉大,库存水位降至两年新低,推动DRAM、NAND主流产品价格进入量价齐升的右侧上行通道,复苏趋势明确。

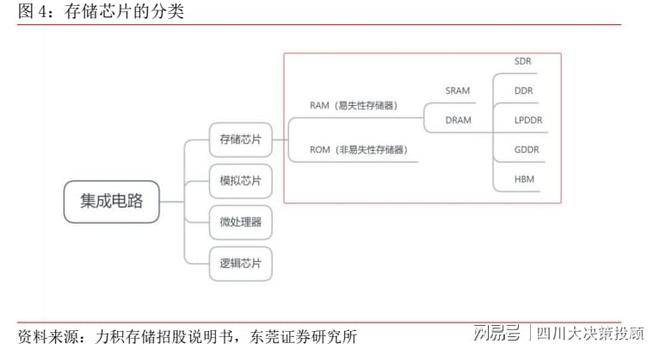

半导体存储器也叫存储芯片,是指利用磁性材料或半导体等材料作为介质进行信息存储的器件,其存储与读取过程体现为电荷的贮存或释放。它是电子系统中存储和计算数据的载体,是应用面最广、市场比例最高的集成电路基础性产品之一。存储器分类:易失性存储、非易失性存储。按照是否需要持续通电以维持数据,半导体存储器可分为易失性存储和非易失性存储。

据江波龙招股说明书,存储器产业链从上至下分别为:晶圆厂、主控芯片、封装测试、存储模组与产品供应商、存储品牌商、下游具体应用场景等。其中,上游晶圆厂即存储“原厂”,是业内对具备自有晶圆制造能力的存储芯片厂商的通称,掌握核心颗粒(Die)的制造权,如三星、美光、海力士、长鑫存储等。原厂拥有晶圆制造能力,掌握制程工艺、架构设计等核心技术,是存储芯片性能、寿命、功耗等指标的决定者,同时控制着行业最关键的产能资源。此外,原厂还推动行业技术迭代与标准制定,新一代存储技术(如 3D NAND 层数提升、DRAM 制程升级、接口标准变更)通常由原厂率先研发并量产,其强话语权决定了产业升级节奏和方向。

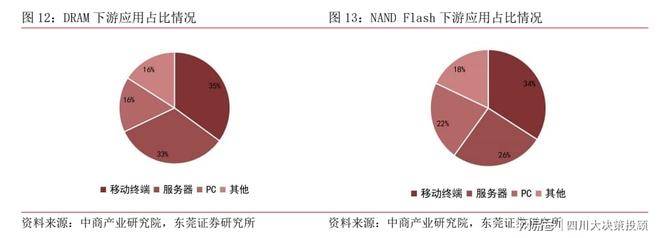

下游需求多点开花,手机、PC 为传统应用主力,AI、车载带来新动能。存储器产业链下游涵盖智能手机、平板电脑、计算机、网络通信设备、可穿戴设备、物联网硬件、安防监控、工业控制、汽车电子等多个应用领域,不同应用场景对存储器的参数要求复杂多样,涉及容量、读写速度、可擦除次数、协议、接口、功耗、尺寸、稳定性、

兼容性等多项内容。其中,手机、PC 为存储器下游应用领域的传统主力,合计占比约50%,而车载、AI 带来全新需求动能,有望驱动存储器行业市场规模向上。从具体下游应用占比来看,据中商产业研究院数据, DRAM 下游应用占比从高到低依次为:移动终端(35%)、服务器(33%)和 PC(16%),NAND Flash 下游应用占比从高到低依次为:移动终端(34%)、服务器(26%)、PC(22%),手机,PC 仍然构成存储器的传统应用主力。

从过往产业发展经验来看,全球半导体产业包括存储产业都具有较大的周期性。从2015年~2024年SIA发布的数据来看,存储芯片周期波动性远超半导体全行业销售额的波动性。

AI 推动存储器市场规模持续扩容。AI 在各类应用场景快速普及,对半导体存储提出更高要求,驱动行业市场规模持续扩容。上游算力方面,AI 服务器的训练与推理对高性能、低延迟存储解决方案的依赖日益增强,带动存储器在带宽、容量及功耗等方面持续优化,下游终端方面,随着 AI 从云端向端侧渗透,智能手机、PC、AI 眼镜、智能汽车等终端对更大容量、更高带宽、更低功耗的存储需求显著提升,带动专用型存储如 NOR Flash、SLC NAND、利基型 DRAM 快速扩容。

根据闪存市场数据显示,2024年第四季度全球NAND Flash市场规模为174.1亿美元,环比减少8.5%,同比增长42.4%。在这一领域,排名前五的企业分别是三星、SK海力士、铠侠、美光和西部数据,这五家企业共占据了全球92.7%的市场份额。根据闪存市场数据显示,2024年第四季度全球DRAM市场规模攀升至293.45亿美元,环比增长13.5%,同比增幅高达66.1%。在这一细分领域,三星、SK 海力士、美光、南亚和华邦占据前五,五家企业合计市场份额达95.7%。

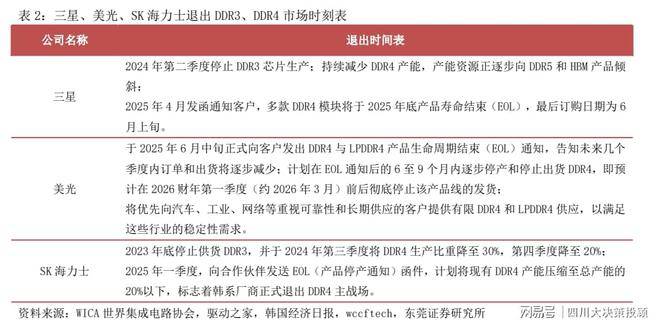

2023 年以来,三星、美光、SK海力士等国际存储巨头相继宣布收缩利基型存储布局,并将产能聚焦于附加值更高的DDR5、HBM 内存,以满足旺盛的 AI 服务器与高性能计算需求。三大 DRAM 大厂陆续退出 DDR3、DDR4 存储产能,有望改善行业供给格局,为国内厂商提供广阔发展空间。

全球数据中心扩建与大模型迭代驱动高性能企业级存储需求激增。目前闪存模组市场由Solidigm、三星主导,但忆联、忆恒创源领衔国产品牌,大普微、浪潮、江波龙等厂商持续提升研发与品牌力加速破局;而内存模组市场原厂高度垄断,目前江波龙、海普存储已实现企业级产品量产销售,正推动国产替代从 0 到1 突破。

存储芯片作为海量数字信息的唯一物理载体,在AI训练与推理需求爆发式增长、原厂持续减产的共同作用下,行业供需缺口逐季拉大,库存水位降至两年新低,推动DRAM、NAND主流产品价格进入量价齐升的右侧上行通道,复苏趋势明确。

相关个股:香农芯创、兆易创新、江波龙、德明利、佰维存储、聚辰股份、联芸科技、北京君正、普冉股份、东芯股份。

1.2025-7-1华泰证券—— 供需双振驱动价格持续上扬,企业级存储国产化加速推进

2.2025-8-22华金证券——AI大模型引爆需求,存储行业站上新一轮成长周期

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)返回搜狐,查看更多